2025年,宏不雅经济战略将接纳更为积极有为的策略,要点履行超惯例逆周期调理措施以确保融会增长。在这一框架下,房地产市集的融会回升被视为提振耗尽与投资信心、扭转现时物价偏低趋势的关键本领,其中,缩小本色房贷利率成为了首要任务。

财政战略方面,计算将愈加积极越过,具体阐扬为财政赤字率上调至4.0%傍边,同期大幅增多新增专项债与终点国债的刊行界限,并当令运用其他准财政战略器具以强化战略恶果。货币战略则由原先的隆重态度转向适度宽松,计算全年战略性降息将达到0.5个百分点。此外,央行将在二级市集上积极买卖国债,此举不受降准空间限制,从而有望推动新增信贷和社会融资界限复原增长,加速M2增速的培育。

在这么的战略环境下,2025年的GDP本色同比增速计算将达到4.7%,连接保执中高速增长的态势。耗尽领域在强有劲的促耗尽战略推动下,将显贵提速,成为拉动经济增长的主要能源。固定钞票投资也将杀青小幅增长,其中基建投资与制造业投资将连接保执较快的增长势头,而房地产投资降幅则有望收窄。可是,受到“买卖战2.0”的影响,出进口增速计算将有所放缓,导致外需对经济增长的孝顺度下降。

值得精致的是,低物价场合在2025年仍将执续,这为宏不雅战略的无邪调节提供了更大的操作空间。

以下为“冲击与韧性”——2025年宏不雅经济瞻望全文。

概要

2025年,中好意思“买卖战2.0”将给宏不雅经济运行带来新挑战,但国内耗尽市集具备收受对好意思出口大幅下滑的后劲。

2025年需要切实促进房地产市集止跌回稳,并以此提振耗尽和投资信心,扭转物价水平偏低的场合。现时关键是将偏高的本色房贷利率降下来。

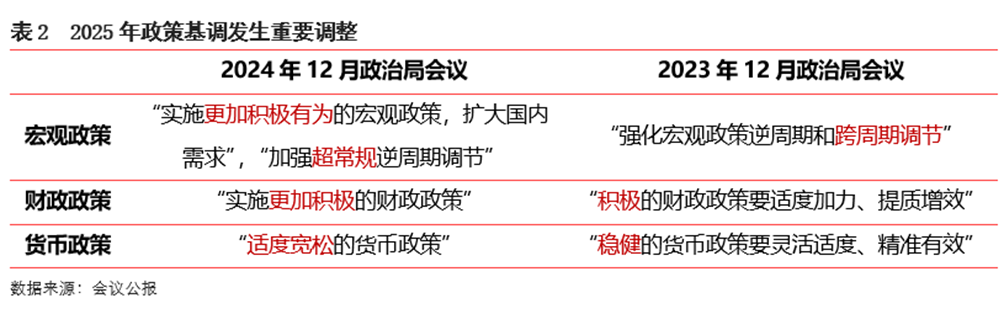

2025年宏不雅战略定调“愈加积极有为”,要求“加强超惯例逆周期调理”,稳增长取向愈加明确有劲。

财政战略要求“愈加积极”,具体将体现为“一个提高、两个增多”,计算地点财政赤字率将提高至4.0%傍边,包括化债额度在内,新增专项债界限将大幅增多至6.5万亿,超永久终点国债刊行界限将增多到2万亿,其他“准财政战略器具”也将当令发力。

货币战略基调从“隆重”转向“适度宽松”,计算2025年战略性降息幅度将达到0.5个百分点;央行已运转在二级市集买卖国债,2025年数目型宽松不会受到降准空间制约。2025年新增信贷、新增社融有望复原同比多增,M2增速也将加速。

2025年GDP本色同比增速将达到4.7%傍边,连接保执在中高速增长平台。促耗尽战略显贵加码推动下,住户耗尽将会明显提速,对经济增长的孝顺率将大幅飞腾;固定钞票投资同比也将小幅加速,其中基建和制造业投资会略有放缓,但将连接保执较快增长,房地产投资降幅有望收窄;“买卖战2.0”冲击下,出进口会有所延缓,外需对经济增长的孝顺将会下降。

2025年低物价场合将会延续。这也将给宏不雅战略相机抉择、当令发力提供空间。

阐明正文如下

一、2025年宏不雅经济运行环境

(一)2025年好意思国新政府有可能发起新一轮中好意思买卖战,国内宏不雅经济将濒临一定程度的外部冲击,但国内市集具备收受对好意思国出口大幅下滑冲击的后劲。

2024年11月特朗普再次当选好意思国总统。特朗普大选期间的言论,当选后的组阁安排,以及上一任期(2017年1月至2021年1月)的外贸战略,均预示2025年1月好意思国新政贵寓台后,将发起新一轮对华买卖战。如果将2018-19年的中好意思买卖战称为“买卖战1.0”,那么2025年行将开启的“买卖战2.0”将给我国宏不雅经济带来什么影响?

最初,“买卖战1.0”之后,我国三分之二的输好意思商品关税大幅上调,2017-23年中国对好意思出口平均增速为2.6%,过期我国整出口增速4.4个百分点。这胜仗导致对好意思出口在我国全体出口中的比重下降,从2017年的19%降至2024年的约14.5%。不外,在此期间,我国出口商通过开展转口买卖、加大中间品出口等花样,在很大程度上侧目了好意思国加征关税带来的影响。数据夸耀,2017-22年期间,好意思国进口商品中的“中国增多值”占比,执续相等于我国全体出口的19.0%傍边,并未出现明显下降。

特朗普在大选期间屡次宣称,要对中国输好意思商品征收60%的关税,或取消中国买卖最惠国待遇——相等于将平均关税税率提高至40%傍边,均显贵高于2023年好意思国对华本色平均关税水平(11.3%)。背后的一个主要原因是“买卖战1.0”莫得达到预期地点,即未能削减好意思国对华买卖逆差。

为安在“买卖战1.0”之后,我国输好意思商品平均关税水平从3.0%傍边大幅升至11.3%,仍有深广商品出口好意思国?主要原因是字据我国制造业平均利润率推算,计入出口退税率(13%)身分后,以现时的关税水平,输好意思商品出口企业仍有一定利润空间。但这也意味着,一朝输好意思商品关税税率大幅加征至40%或60%,我国对好意思出口量将出现大幅下降,况兼其降幅比例会超出“买卖战1.0”,终点是在加征关税后导致对好意思出口企业利润迫近或低于临界点之后。

特朗普政府之是以将在2025年发起“买卖战2.0”,另一个重要原因在于,“买卖战1.0”并未明显推高那时的好意思国通胀率。不外,咱们判断,若2025年好意思国缔结更大幅度加征关税,导致中国输好意思商品界限显贵下降,好意思国国内通胀率走势或难近似“买卖战1.0”,不排斥逆转近期好意思国通胀率全体下行态势的可能。不错看到,12月好意思联储议息会议后公布的《经济预期概要》将好意思国2025年PCE通胀预期从9月的2.1%,大幅上调至2.5%,并将2025年预期降息次数从4次下调为2次。最新数据夸耀,2024年11月PCE同比为2.4%。咱们判断,2025年好意思国通胀走势将在很大程度上决定特朗普政府对华加征关税的节拍。

在2018-19年“买卖战1.0”流程中,我国GDP增速由2017年的7.0%降至2019年的6.0%。有两点值得精致:最初,这一降幅并非统共是由买卖战所致。2018年4月《对于秩序金融机构钞票贬责业务的率领看法》(“资管新规”)落地,金融严监管全面升级。这在灵验改善系统性金融安全的同期,也不成幸免地形成一些企业融资渠谈受限,并在短期内对经济增长动能形成一定负面影响;二是在2018-19年期间,对好意思出口下降遭殃全体出口放缓,但由于同期进口降幅更大,外需对经济增长的拉能源不降反升。事实上,“买卖战1.0”对国内耗尽、投资信心形成较大冲击,导致最终耗尽、投资对经济增长的拉能源大幅下滑,才是那时经济增速下行1个百分点的主要原因。

瞻望将来,据咱们测算,若2025年好意思国新政府将我国输好意思商品关税税率培育至40%或60%,1年内将下拉我国出口增速6到8个百分点,下拉GDP增速0.5至0.8个百分点。这意味着2025年国内需要全地点扩大内需,灵验对冲对好意思出口下滑可能带来的冲击,其中随心提振耗尽是2025年经济责任的重中之重。

事实上,现时我国社会耗尽品零卖总数(其中近9成为商品零卖)已接近50万亿东谈主民币,而近5年我国对好意思出口年均为5200亿好意思元,折合约3.8万亿东谈主民币,相等于2024年社会耗尽品零卖总数的7.8%。而在疫情之前,国内社会耗尽品零卖总数增速永久保执在10%傍边。这意味着若能够灵验提振国内耗尽,统共有条目收受对好意思出口下滑带来的冲击。

(二)2025年需要切实促进房地产市集止跌回稳,并以此提振耗尽和投资信心。现时的关键是把偏高的本色房贷利率降下来。

2024年12月中央经济责任会议指出,现时“我国经济运行仍濒临不少贫乏和挑战,主如若国内需求不足,部分企业坐褥筹备贫乏,全球作事增收濒临压力,风险隐患仍然较多”。2024年内需不足,主要体当今住户耗尽和民间投资偏弱。

2024年1-11月社会耗尽品零卖总数同比增长3.5%,意想全年增速在3.6%傍边,仅为上年增速的一半。2024年社会耗尽品零卖总数增速较2023年明显放缓,主要受基数波动影响,而在剔除基数效应后,以2019年为基期,2023年和2024年社会耗尽品零卖总数复合增速均为3.5%,均不足疫情前常态增长水平的一半。背后的一个重要原因是随同2021年下半年以来房地产市集执续调节,钞票“缩水”效应酬住户耗尽信心冲击较大。不错看到,2022年4月之后,国度统计局公布的耗尽者信心指数执续运行在中值100以下的偏低水平,其中2022年、2023和2024年1-11月的均值区分为95.0、88.6和87.3,均明显低于此前3年121.8的均值水平。

近两年民间投资执续处于小幅负增长景色,则胜仗源于房地产投资执续大幅下滑——房地产投资中,民间投资占比近大约傍边。由此可见,现时内需不足的根源在于房地产市集执续调节,而这也恰是2024年物价水平延续偏低的主要原因。

2021年6月末恒大商票失约事件后,房地产市集插足调节流程。扫尾2024年底,已历时3年半,明显特出此前三轮房地产下行周期长度(最长不特出1年)。2022年以来,房地产支执战略频出,其中,房贷利率已下调约2.5个百分点,且已基本达到2008-09年及2015-16年的最大降幅,但楼市仍着落不啻。在职何一个经济体,房贷利率齐是傍边楼市的关键,但现时我国住户购房需求对利率明锐度下降,时弊在哪?

咱们合计,本轮房贷降息流程与此前最大的不同在于,2022年以来CPI、PPI同比涨幅快速回落,扫尾2024年末,代表全体经济物价水平的GDP平减指数已贯穿7个季度同比负增长。这导致计入物价身分后,2022年以来本色住户房贷利率不降反升;而在房地产市鸠集,竟然起作用的是本色房贷利率。不错看到,在2008-09和2015-16年期间,不仅花式房贷利率大幅下调,本色房贷利率也均下降至负值区间。由此,将来推动房地产市集止跌回稳主要有两个办法:一是大幅下调花式房贷利率,二是履行强有劲的逆周期调理,推动物价水平回升。

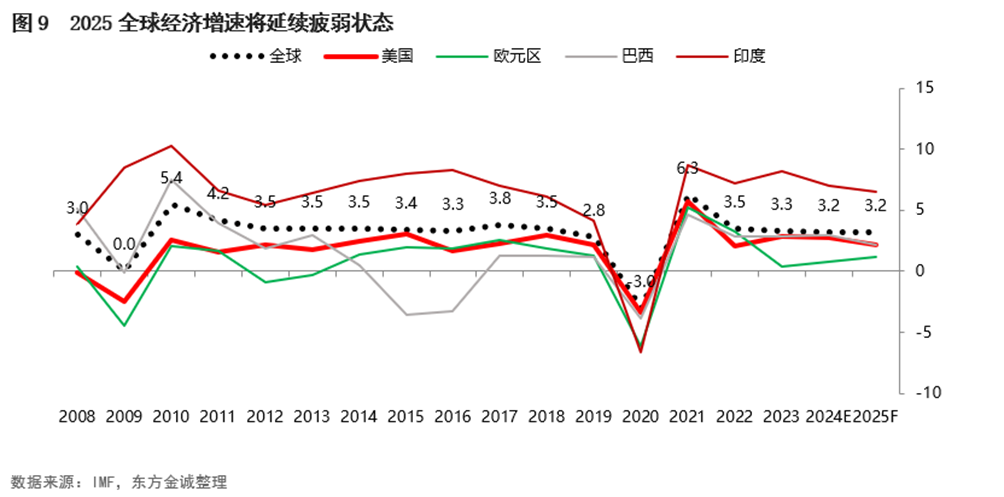

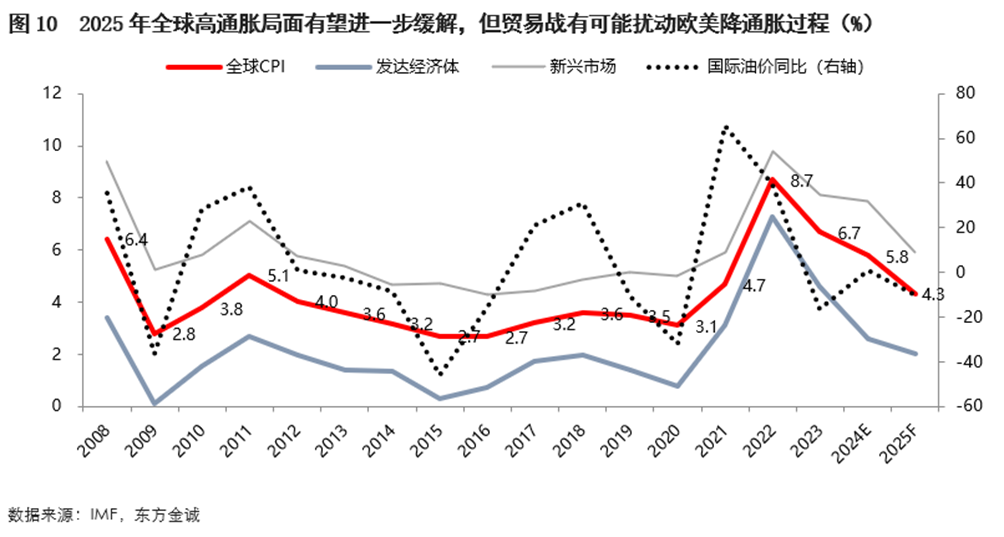

(三)2025年全球经济增速将连接处于偏低水平,但通胀局势趋于粗造。

字据海外货币基金组织(IMF)2024年10月的最新预测,2025年全球GDP增速将守护在3.2%傍边,与2024年基本执平,远低于疫情前20年平均3.8%的增长水平。主要原因在于,尽管2024年好意思、欧央行先后启动降息,但其战略利率水平仍然偏高,2025年还对其耗尽、投资有一定扼制作用。其中,在高赤字维持下,2024年好意思国经济增速超出预期,但2025年好意思国新政府将通过树立政府遵守部等花样削减政府支拨,高赤字对好意思国经济增长的维持作用趋于减轻,IMF意想2025年好意思国GDP增速将从上年的2.8%降至2.2%。2022年以来,地缘政事摧毁对欧洲经济形成严重遭殃,IMF意想2024年欧元区GDP增速仅为0.8%,2025年仅将小幅反弹至1.2%,而印度等新兴市集经济增速难以进一步加速,2025年将保执4.2%的增长水平。全体上看,2025年全球经贸环境变数加大,地缘政事风险连接处于高位,全球经济下行风险偏高。

受高利率压制需求、能源价钱大幅着落等影响,2024年好意思欧高通胀阅历了一个明显放缓流程。IMF合计,2025年发达经济体通胀水平还有一定下调空间,其中受好意思国新政府支执传统能源战略等影响,2025年海外原油价钱会出现两位数下调,但买卖战等身分有可能扰动好意思欧通胀下行流程。这会导致好意思欧货币战略过万古候内处于紧缩景色,也会成为遭殃2025年全球经济增长的一个身分。

值得精致的是,“后疫情”期间的全球经济增速正在越来越明显地呈现出“下一个台阶”的趋势,即年均增速将从疫情前20年的年均3.8%降至3.0%傍边。其中,海外产业链重组带来的全球买卖增速下降是一个主要原因。继此前的中好意思买卖战之后,执续三年的疫情也在驱动全球产业链转向土产货化、区域化和漫步化,由此将远隔经济资源的全球优化配置,其标记即是海外买卖增速将会下降。这与2001年中国加入WTO后,对全球经济增长产生紧要推作为用的积极恶果正相背。此外,面前尚难以看到在可意料的将来,在全球范围内可能出现大幅培育作事坐褥率的紧要技能进步的迹象。终末,现时主要经济体仍将不成逆转地延续老龄化进度,这也会对全球经济增长起到扼制作用。

二、2025年宏不雅战略走向

2025年是“十四五”计算的收官之年,着眼于高质料完成“十四五”计算地点任务,为杀青“十五五”邃密开局打牢基础,需要愈加顾惜融会宏不雅经济运行,全地点扩大内需,灵验退避化解房地产行业等要点领域风险,积极应酬外部经贸环境变化可能带来的冲击。为此,2024年12月中央经济责任会议要求,2025年要“履行愈加积极有为的宏不雅战略”;12月9日中央政事局会议更明确指出,2025年要“加强超惯例逆周期调理”。这些齐意味着2025年宏不雅战略逆周期调理力度将显贵增强。

财政战略方面,2025年的基调是“履行愈加积极的财政战略”,与2024年“积极的财政战略要适度加力、提质增效”有所不同,夸耀2025年财政战略稳增长取向更为明确有劲。

具体而言,2024年12月中央经济责任会议部署“一个提高、两个增多”,即提高财政赤字率,增多刊行超永久终点国债,增多地方政府专项债券发垄断用。其中,计算2025年“两会”政府责任阐明细方针地点财政赤字率会从2024年的3.0%上调至4.0%傍边,这会增多约1.3万亿的财政支拨材干,并开释财政逆周期调理加力的澄澈信号;计算新增地方专项债界限会从2024年的3.9万亿扩大到6.5万亿傍边,这包含了2.8万亿化债额度;计算2025年除了刊行1万亿傍边终点国债补充大行成本外,超永久终点国债还会连接刊行,刊行界限会从2024年的1万亿提高至1.5至2万亿,其中对“两新”的支执力度会从2024年的3000亿加大到6000亿傍边。全体上看,2025年政府新增举债额度有望达到15.4万亿,显贵高于2024年的11.5万亿。

值得精致的是,2024年11月中国诚通和中国国新两家央企蓄意获批5000亿稳增长扩投资专项债。这与2022年树立7399亿战略性开发性金融器具支执基建投资类似,可视为“准财政战略器具”,预示2025年基建投资背负更多从地方政府向央企转换。由此,即使2025年用于技俩确立的新增专项债界限可能会低于2024年,基建资金开端也依然有充分保险。

货币战略方面,2025年的基调是“适度宽松”。这是2011年以来初次将货币战略基调从“隆重”转向“适度宽松”。2024年中央经济责任会议明确要求“当令降准降息”。咱们判断,2025年央行会连接履行有劲度的降息降准,其中战略性降息幅度有可能达到0.5个百分点,显贵高于2024年0.3个百分点的降幅。另外,包括支农支小再贷款、科技变调和技能校正再贷款、保险性住房再贷款等各种结构性货币战略器具的利率也会当令下调,以执续加大对国民经济要点领域和薄弱本领的支执力度,作念好金融“五篇大著作”,进而指点企业和住户融资成本全面下行。咱们合计,不排斥2025年通过较大幅度指点5年期以上LPR报价下行等花样,连接对住户房贷履行较随心度定向降息的可能。这是促进房地产市集止跌回稳的关键一招。

降准方面,尽管现时降准空间已较为有限,但2024年央行已丰富货币战略器具箱,在二级市集开展国债买卖。这意味着接下来央行可通过买入国债等花样,向市集注入流动性,替代降准履行数目型宽松。

终末,在地产调节、严控城投新增融资以及年头金融“挤水分”等身分综合影响下,2024年各项贷款余额同比增速、存量社融同比增速、M2同比增速三大金融总量方针均创历史新低;1-11月贷款少增4.4万亿,社融少增4.9万亿,而平方年份会区分多增1-2万亿。

在金融“挤水分”效应减轻、逆周期调理力度增强的布景下,2025年新增信贷、新增社融界限有望复原同比多增。不错看到,12月中央经济责任会议已明确要求“使社会融资界限、货币供应量增长同经济增长、价钱总水平预期地点相匹配”。

三、2025年宏不雅经济运行瞻望

纪念2024年,全体经济走势大致可概述为:上半年“前高后低”,下半年“前低后高”。在宏不雅战略逆周期调理应令适度发力下,经济运行全体较为闲散,季度GDP增速波动低于上年;与此同期,以高技能制造业为代表的新质坐褥力较快发展,对经济增长形成较强拉动。

具体来看,受2023年四季度增发1万亿国债资金主要在2024年头使用等影响,一季度GDP增速达到5.3%,延续了客岁四季度以来的较快增长势头。插足二季度,增发国债资金支执效应减轻,投资增速下行,更为重要的是,二季度房地产市集调节有所加重,带动住户耗尽增速走低。由此,二季度经济增长动能有所转弱,当季GDP增速降至4.7%。这一态势一直延续到三季度——三季度GDP同比增速为4.6%。不错看到,5月至9月代表宏不雅经济景气水平的官方制造业PMI指数执续处于收缩区间。

需要指出的是,从坐褥端来看,主要受外需回暖、新能源汽车等新质坐褥力领域较快增长带动,前三季度工业坐褥执续处于5.8%的较高增长水平,明显高于4.8%的全体GDP增速,况兼波动性相对较小。其中,前三季度代表新质坐褥力发展的高技能制造业增多值同比增长9.1%。二季度以来房地产行业调节有所加重,经济下行压力加大,主要体当今房地产行业、批发零卖业、住宿餐饮业等服务业增速较快下行,以考取二产业中的建筑业增速下滑明显等。

9月末,一揽子增量战略延续推出,市集信心受到灵验提振,经济景气度回升,其中10月和11月官方制造业PMI指数贯穿两个月处于膨胀区间。随同市集信心改善,成本市集和房地产市集活跃度显贵飞腾,10月和11月金融业增多值增速加速,房地产行业下行放缓,带动此前执续偏低的服务业坐褥增速上行,工业坐褥则连接保执较高增长水平。

需求端方面,在存量战略和一揽子增量战略共同发力下,2024年10月以来住户耗尽、广义基建投资和制造业投资齐在走强,加以外需韧性超出市集预期,共同推动四季度前两个月信济增长动能显贵改善。咱们判断,四季度GDP同比有望达到5.2%傍边。这意味着全年GDP增速将在4.9%傍边,能够完周详年“5.0%傍边”的经济增长地点。

瞻望2025年,GDP同比增速有望达到4.7%傍边,连接保执在中高速增长平台。但受外部经贸环境不细目性增大影响,外需对经济增长的拉能源会显贵下降。2025年战略面随心提振耗尽,促耗尽措施有望全面加码,社会耗尽品零卖总数和服务耗尽齐将显贵提速。2025年要求“提高投资收益”,计算固定钞票投资增速将小幅加速,其中基建、制造业投资会保执较快增长水平,房地产支执战略加码及低基数效应下,房地产投资降幅会有所收窄。2025年低物价场合将会延续,这也将给宏不雅战略相机抉择提供空间。

2025年是“十四五”计算的收官之年。着眼于高质料完成“十四五”计算地点任务,为杀青“十五五”邃密开局打牢基础,计算2025年GDP增速地点会设定为“4.5%到5.0%”,连接保执中高速增长区间。这一增速地点会较2024年的“5.0%傍边”略有下调,一方面体现高质料发展要求,另一方面亦然酌量2025年全球经贸环境变化等外部冲击可能带来的影响。

在中央经济责任会议部署的2025年九大致点任务中,排在首位的是“随心提振耗尽,提高投资效益,全地点扩大国内需求”。这一任务排序和客岁有所不同,夸耀2025年扩内需是头号要点任务,具有较强的紧要性。背后是2025年外部经贸环境变数加大,外需对经济增长的拉能源和孝顺率会显贵低于2024年,需要内需实时顶上来。

2024年12月中央经济责任会议强调2025年“要随心提振耗尽”,意味着2025年的首要隘点是推动耗尽提速。咱们判断,2025年促耗尽战略会进一步加力,指点住户耗尽需求后劲开释,具体包括加大财政对耐用耗尽品以旧换新的支执力度,金额有可能从1500亿扩大到3000亿;二是适度提供生养补贴;三是在寰球层面披发耗尽券和耗尽补贴,促耗尽范围从耐用耗尽品扩大到一般耗尽品和服务耗尽。另外,2025年的关键是要促进房地产市集止跌回稳,灵验提振住户耗尽信心。咱们计算,2025年社会耗尽品零卖总数增速将由2024年的3.8%傍边加速至6.0%,服务零卖总数增速也将有所加速,最终耗尽对经济增长的孝顺率有望达到70%-80%之间,明显高于2024年的50%傍边。

2024年12月中央政事局会议要求,2025年要“提高投资效益”。这意味着2025年投资界限膨胀不是主要战略地点,关键是要提高各种投资的经济、社会、环境及安全效益。2025年固定钞票投资增速将稳中有升,计算会达到4.0%傍边,较2024年小幅加速0.6个百分点,投资对经济增长的拉能源也会有所增强。

三大投资板块中,在“愈加积极”的财政战略支执下,基建投资增速会保执8.0%傍边的较高增长水平,连接线路好宏不雅经济融会器作用;随同房地产支执战略加码,以及上年基数下千里,计算2025年房地产投资降幅会收窄至-6.0%傍边;外部环境发生变化的布景下,制造业投资信心可能会受到一定涉及,加之上年基数偏高,2025年制造业投资增速会略有降速。不外,在促进新质坐褥力发展、科技金融供给增多,以及战略面加力支执大界限劝诱更新等战略支执下,制造业投资仍将保执7.0%傍边的较快增长水平,其中高技能制造业投资有望保执高位。

终末,在全地点扩大内需流程中,商品和服务市集的供需均衡也将有所改善,计算2025年CPI同比涨幅将回升至0.5%傍边,较2024年加速0.2个百分点;PPI同比将在-1.0%傍边,降幅较2024年收窄1.2个百分点。值得精致的是,2025年“猪周期”将插足价钱下行阶段,海外原油价钱存鄙人行趋势,CPI和PPI同比涨幅的下行风险仍然较大。咱们合计,2025年全体物价水平仍会偏低,这也将为宏不雅战略相机抉择、当令加力提供空间。

总体上看,面对各种潜在表里部冲击,2025年宏不雅经济将展现宽阔韧性,GDP本色同比增速有望达到4.7%傍边,连接保执在中高速增长平台。其中,超惯例逆周期调理、新质坐褥力发展和民营企业活力将是主要维持点。

具体走势方面,2025年一季度一揽子增量战略将连接提振经济增长动能,加之现时战略面已部署2025年“要与多样不细目身分抢时候体育游戏app平台,对还是细方针责任能早则早、宁早勿晚、加速激动,抵制巩固经济回升向好势头”,以及2025年一季度会在一定程度上存在“抢出口”效应,GDP增速有望达到5.0%傍边。二季度“抢出口”效应会愈加明显,加之上年同期基数偏低,GDP增速将进一步升至5.1%。三季度“买卖战2.0”影响运转泄露,国内耗尽和投资信心可能出现一定波动,GDP增速可能显贵回落至4.3%,四季度稳增长、稳楼市战略有望全面发力,GDP增速将回升至4.6%傍边。